Primo sì in Parlamento all’imposta minima sulle multinazionali

Il Consiglio degli Stati quasi all’unanimità sposa la linea governativa: lasciare la maggior parte degli introiti supplementari ai Cantoni interessati

Berna – La modifica costituzionale proposta dal governo per adempiere agli impegni fiscali presi nei confronti dell’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) e del G20 in Svizzera è nell’interesse del Paese. Ne è convinto il Consiglio degli Stati che oggi – dopo un lungo dibattito – ha deciso di adottarla con 44 voti favorevoli e 1 astenuto. Il dossier passa ora al Nazionale.

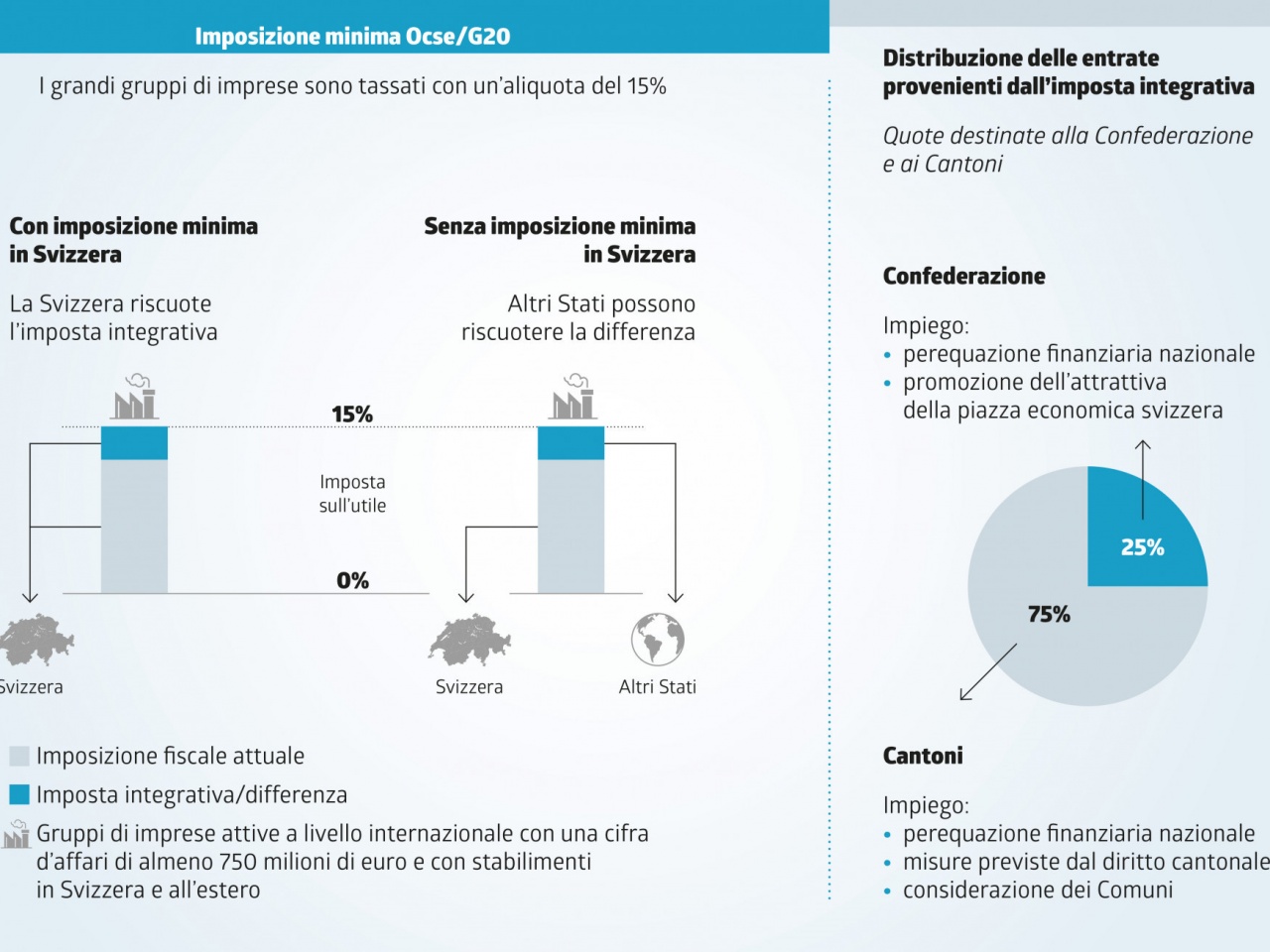

Concretamente, si tratta di introdurre un’imposta integrativa per tutti quei grandi gruppi di imprese che raggiungono un fatturato annuo globale di almeno 750 milioni di euro (743 milioni di franchi al cambio attuale) e il cui livello d’imposizione minima è inferiore al 15%. Il Consiglio federale stima in circa 200 le società elvetiche e in 2’000 circa le filiali di multinazionali attive in Svizzera interessate da questo modello di tassazione. Le circa 600’000 PMI e altre società operanti unicamente in Svizzera non sono interessate dalla riforma.

Le maggiori entrate per le casse pubbliche potrebbero oscillare tra un miliardo e 2,5 miliardi di franchi a partire dal 2026-2027, ha ricordato Alex Kuprecht (UDC/SZ) a nome della commissione.

Mantenere le imprese in Svizzera

Stando al progetto, il 25% delle entrate generate da questa nuova imposta spetterebbe alla Confederazione e il rimanente 75% ai Cantoni. La maggioranza si è allineata al parere del governo: è opportuno lasciare la maggior parte di queste entrate supplementari ai Cantoni interessati, affinché possano adottare misure per mantenere l’attrattiva della propria piazza economica, è stato rilevato.

L’obiettivo è che le aziende in questione rimangano in Svizzera. I Cantoni con ingenti entrate supplementari pagano inoltre di più per la perequazione delle risorse, è stato ricordato. "Se le imprese, insediatesi in Svizzera a causa di un tasso di imposizione basso, decidono di partire, tutti ne risentiranno", ha spiegato il ministro delle Finanze Ueli Maurer. Se i cantoni di Zugo o Ginevra, perdono le loro grandi aziende, sono meno soldi nelle casse federali, ha aggiunto.

Una minoranza di sinistra proponeva una distribuzione delle maggiori entrate secondo la chiave di ripartizione dell’imposta federale diretta e quindi una quota destinata alla Confederazione del 78,8%. Teme che la riforma aumenti la disparità fiscale tra i Cantoni e vede la sua proposta come un modo per consentire a più Cantoni di partecipare alle maggiori entrate.

Ma alla fine, con 30 voti contro 8 e 5 astenuti, il plenum ha seguito la proposta governativa, sostenuta anche dalla maggioranza commissionale.

Quali ripercussioni per i Cantoni?

Le ripercussioni concrete della riforma sui singoli Cantoni hanno suscitato una lunga discussione in aula: secondo vari oratori, è impossibile avanzare stime affidabili, dato che manca una base numerica solida su cui basarsi. Le indicazioni al riguardo contenute in studi recenti vanno prese con le pinze.

Il "senatore" Ruedi Noser (PLR/ZH) ha comunque sottolineato che le imprese stesse vogliono questa riforma. "Intendono avere a che fare con l’amministrazione svizzera e non con quella tedesca, poiché sono convinte che le entrate fiscali verranno utilizzate bene".

Altri hanno rilevato che con la riforma i Cantoni con un’imposizione elevata diventeranno sicuramente più attrattivi rispetto a quelli con un’imposizione ridotta. Tuttavia le differenze rimarranno e i Cantoni con un’aliquota d’imposta bassa e grandi imprese sul proprio territorio avranno maggiori entrate.

Secondo Paul Rechsteiner (PS/SG), i Cantoni che ne hanno davvero bisogno non beneficerebbero della ripartizione proposta. "Solo alcuni Cantoni ben situati, con un’aliquota fiscale bassa, ne trarrebbero vantaggi".

Voto popolare nel giugno 2023

Nelle discussioni è stato ricordato che per attuare una tassazione differenziata delle società è necessaria questa modifica costituzionale. Dopo le deliberazioni odierne al Consiglio degli Stati, durante la sessione invernale toccherà al Consiglio nazionale occuparsi del dossier. L’obiettivo è di sottoporlo al popolo e ai Cantoni il 18 giugno 2023.

Un’ordinanza transitoria, già posta in consultazione, dovrebbe poi garantire l’entrata in vigore della tassazione minima il 1° gennaio 2024. Tuttavia, l’entrata in vigore definitiva dipenderà dai progressi dell’attuazione negli altri Stati. La legge corrispondente sarà adottata in una fase successiva.