Grandi imprese, il Consiglio federale: tassazione minima al 15%

Inviato oggi in consultazione il progetto per l’imposizione delle grandi imprese che, dal 2024, dovranno pagare un’imposta minima del 15% sugli utili

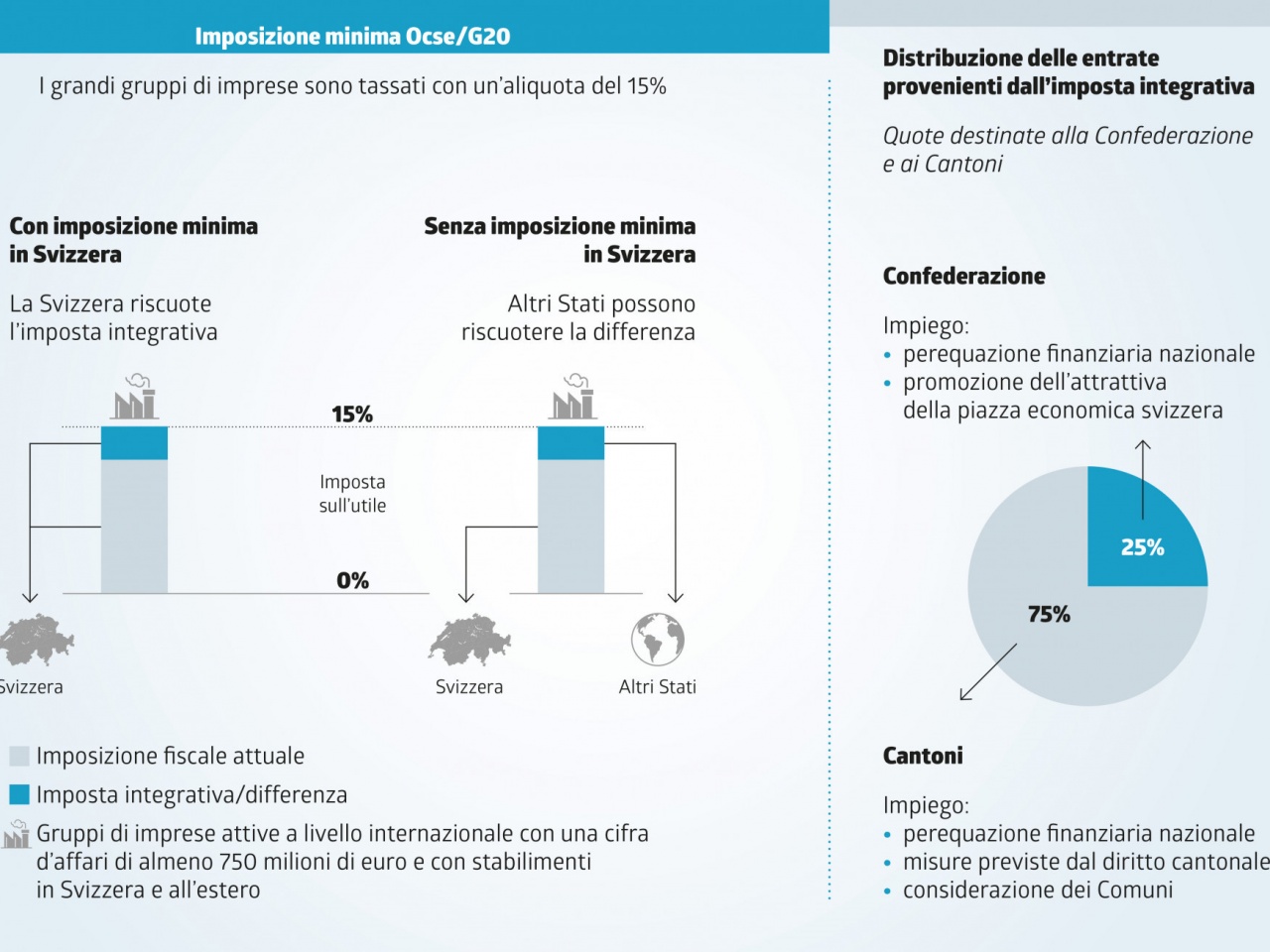

Dopo molte discussioni si entra nel vivo: il Consiglio federale ha inviato oggi in consultazione fino al 20 aprile il progetto per l’imposizione delle grandi imprese che, dal 2024, dovranno pagare un’imposta minima del 15% sugli utili. Il Governo stima maggiori entrate per 1-2,5 miliardi di franchi l’anno.

Il progetto dell’OCSE e del G20 sull’imposizione dell’economia digitale richiede una nuova norma costituzionale, e quindi una votazione popolare a doppia maggioranza, e diverse disposizioni transitorie, indica una nota governativa.

Grandi sfide

Il progetto dell’OCSE e del G20 sull’imposizione dell’economia digitale pone la Svizzera di fronte a grandi sfide. Il basso livello di imposizione perderà d’importanza come elemento di vantaggio per la piazza economica.

Con l’attuazione di entrambi i progetti, il Consiglio federale mira a preservare la competitività della piazza finanziaria ed economica elvetica nonché i posti di lavoro e le entrate fiscali di Confederazione, Cantoni e Comuni.

Garantire le entrate fiscali

Il progetto dell’esecutivo prevede di garantire l’imposizione minima mediante un’"imposta integrativa" che per i grandi gruppi di imprese compensa la differenza tra l’imposizione minima del 15% e un’eventuale onere fiscale più basso. Per tutte le altre imprese, in particolare quelle medie e piccole (PMI), il sistema non cambia. Il prelievo dell’imposta integrativa sarà effettuata dai Cantoni.

Stando al governo, questo sistema protegge le imprese da eventuali ulteriori procedimenti fiscali all’estero e rafforza la certezza del diritto. Le imposte sull’utile attuali di Confederazione e Cantoni rimangono invariate per tutte le imprese.

L’attuazione assicura alla Svizzera ulteriori entrate fiscali, che altrimenti defluirebbero verso altri Paesi. Eventuali maggiori entrate creano il margine di manovra necessario per rafforzare l’attrattiva della piazza economica.

Procedere a tappe

L’imposizione minima prevista dall’OCSE e dal G20 comporta un trattamento diverso per le imprese interessate e quelle non interessate dal progetto. Per questa ragione, una nuova norma costituzionale conferirà alla Confederazione la facoltà di attuare il progetto sulla base di due aliquote d’imposta diverse.

Per poter garantire l’entrata in vigore a inizio gennaio 2024, il Consiglio federale sarà autorizzato a disciplinare temporaneamente l’imposizione minima con una disposizione transitoria per via di ordinanza. L’ordinanza temporanea sarà sostituita da una legge federale approvata dal Parlamento non appena sussisterà sufficiente chiarezza sull’applicazione delle norme internazionali.

Ripercussioni finanziarie

Non è possibile – stando al governo – effettuare una stima attendibile delle ripercussioni finanziarie. I dati disponibili sono limitati e determinati elementi della riforma non sono quantificabili. Le prime stime approssimative quantificano il maggiore gettito in 1-2,5 miliardi di franchi.

Le entrate supplementari dei Cantoni innalzano il volume delle risorse a disposizione della perequazione finanziaria nazionale. La Confederazione e i Cantoni donatori dovrebbero versare importi lievemente superiori, mentre i Cantoni finanziariamente deboli riceverebbero più fondi. Le ripercussioni sulla perequazione finanziaria sono modeste e possono essere compensate col sistema di perequazione finanziaria attuale.

Multinazionali

Le grandi linee del progetto di legge inviato oggi in consultazione sono state presentate dal Consiglio federale lo scorso gennaio. In quell’occasione, il ministro delle finanze Ueli Maurer aveva indicato il 18 giugno 2023 quale data per la chiamata alle urne della popolazione per decidere sulla nuova base costituzionale.

I 137 Paesi dell’Ocse e del G20 hanno raggiunto un’intesa su un’aliquota minima del 15% per le società attive a livello internazionale che registrano una cifra d’affari annua di almeno 750 milioni di euro. Se uno Stato intende mantenere un’imposizione più bassa, gli altri possono imporre un’ulteriore tassazione alle imprese assoggettate a un’aliquota inferiore.

Oltre 2’000 imprese

Stando a Maurer, le aziende svizzere toccate dalla nuova regolamentazione dovrebbero essere un po’ più di 200, cui si aggiungerebbero le filiali con sede nella Confederazione di multinazionali straniere la cui casa madre rispetta i criteri. Secondo stime del ministro delle Finanze, tali filiali sono circa 2000, ciò che porta in totale le società potenzialmente interessate a 2000-2500.